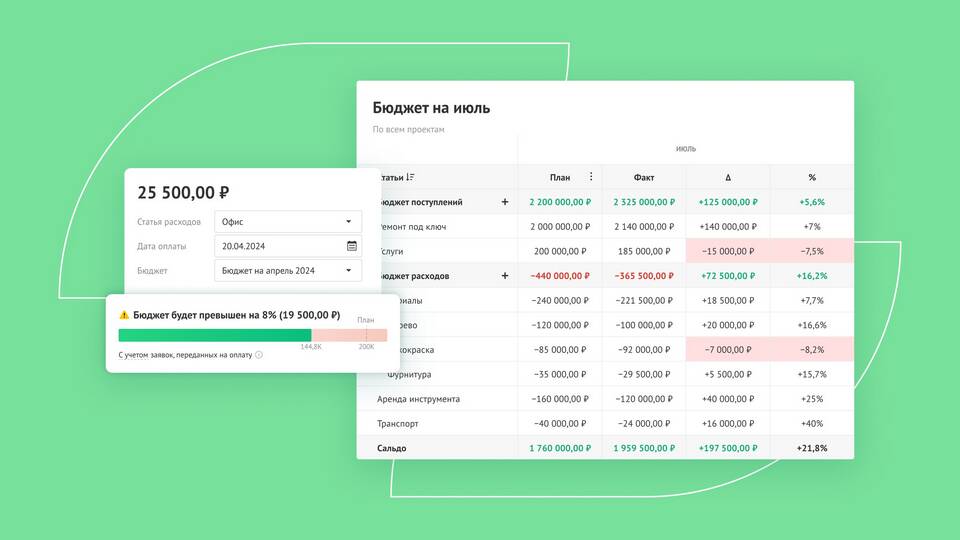

Сальдо минус - это отрицательная разница между поступлениями и расходами, дебетом и кредитом или другими взаимосвязанными показателями в бухгалтерском учете и финансовой отчетности. Данное понятие широко применяется в экономике и финансах.

Содержание

Основные виды отрицательного сальдо

| Тип сальдо | Описание |

| Торгового баланса | Импорт превышает экспорт |

| Платежного баланса | Отток валюты превышает приток |

| Бюджетное | Расходы бюджета превышают доходы |

| Бухгалтерское | Кредитовые обороты превышают дебетовые |

Причины возникновения отрицательного сальдо

- Превышение расходов над доходами в организации

- Рост импорта по сравнению с экспортом

- Экономический кризис в стране

- Неэффективное управление финансами

- Сезонные колебания в бизнесе

Последствия отрицательного сальдо

- Ухудшение финансового положения компании

- Снижение кредитного рейтинга

- Необходимость привлечения заемных средств

- Риск банкротства при длительном сохранении

- Ограничение инвестиционных возможностей

Как анализировать сальдо минус

- Определить причины возникновения

- Проанализировать динамику изменения

- Сравнить с плановыми показателями

- Оценить возможность корректировки

Методы устранения отрицательного сальдо

| Метод | Применение |

| Оптимизация расходов | Сокращение издержек производства |

| Увеличение доходов | Расширение рынков сбыта |

| Реструктуризация долгов | Переговоры с кредиторами |

| Привлечение инвестиций | Поиск новых источников финансирования |

Отрицательное сальдо является важным индикатором финансового состояния, требующим внимательного анализа и своевременных управленческих решений для нормализации ситуации.