Подтверждение расходов - это документальное обоснование произведенных затрат, необходимое для бухгалтерского, налогового учета и отчетности. Правильное оформление документов позволяет учитывать расходы при расчете налогооблагаемой базы.

Содержание

Основные документы, подтверждающие расходы

- Кассовые чеки - при наличных расчетах

- Товарные чеки - с указанием перечня товаров/услуг

- Банковские выписки - при безналичных платежах

- Счета-фактуры - для НДС-плательщиков

- Акты выполненных работ - для услуг и подрядных работ

Типы расходов и их подтверждение

| Вид расхода | Подтверждающие документы | Дополнительные требования |

| Закупка товаров | Товарная накладная (ТОРГ-12), счет-фактура | Реквизиты договора поставки |

| Оплата услуг | Акт об оказании услуг, договор | Смета или калькуляция (при необходимости) |

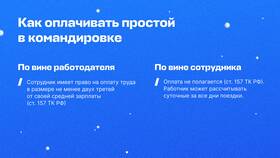

| Командировочные | Приказ о командировке, авансовый отчет | Билеты, гостиничные чеки |

| Хозяйственные | Кассовый чек, товарный чек | Опись приобретенных товаров |

Требования к подтверждающим документам

Документы должны содержать обязательные реквизиты:

- Наименование документа и дата составления

- Наименование организации-продавца/исполнителя

- Содержание хозяйственной операции

- Измерители операции в натуральном и денежном выражении

- Подписи ответственных лиц

Особенности для разных налоговых режимов

- ОСНО: полный пакет документов с НДС

- УСН: достаточно кассовых документов и договоров

- ЕНВД: подтверждение требуется только для отдельных расходов

- Патент: расходы не уменьшают налог

Хранение документов, подтверждающих расходы, должно осуществляться в течение сроков, установленных законодательством (не менее 4 лет). При электронном документообороте важно обеспечить сохранность цифровых подписей и возможность воспроизведения документов.