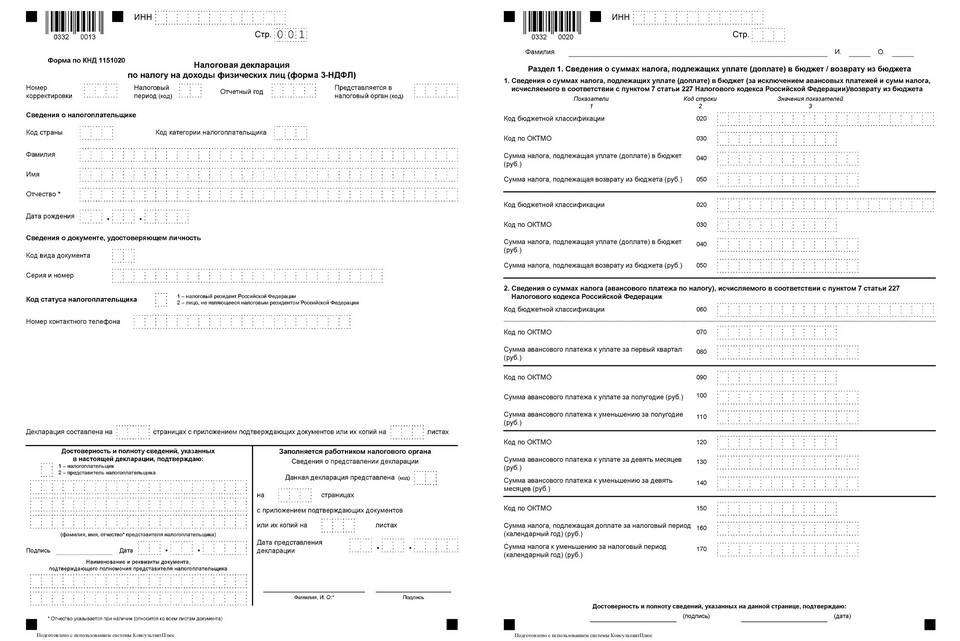

| Характеристика | Описание |

| Тип формы | Специальный раздел налоговой декларации |

| Код формы | 160 |

| Назначение | Отражение доходов от операций с ценными бумагами |

- Продажа ценных бумаг физическим лицом

- Получение дивидендов по акциям

- Операции с паями инвестиционных фондов

- Погашение облигаций с доходом

- Иные операции на фондовом рынке

| Тип дохода | Порог отчетности |

| Продажа ценных бумаг | Любая сумма |

| Дивиденды | Свыше установленного необлагаемого минимума |

- Указать ИНН и персональные данные

- Внести сведения о ценных бумагах (ISIN, вид, количество)

- Отметить даты приобретения и продажи

- Указать суммы доходов и расходов по операциям

- Рассчитать налоговую базу

- Договоры купли-продажи ценных бумаг

- Выписки со счетов депо

- Справки от брокера (форма 2-НДФЛ-брокер)

- Документы, подтверждающие расходы на приобретение

| Тип дохода | Налоговая ставка |

| Дивиденды | 13% (резиденты), 15% (нерезиденты) |

| Продажа ценных бумаг | 13% от разницы между продажей и покупкой |

- До 30 апреля года, следующего за отчетным

- При наличии налога к уплате - до 15 июля

- Для корректирующих деклараций - в течение 3 лет

Декларация 160 в 3-НДФЛ требует внимательного заполнения и подтверждения всех указанных операций документами. Правильное оформление этого раздела позволяет избежать претензий со стороны налоговых органов и корректно рассчитать налоговые обязательства по операциям с ценными бумагами.