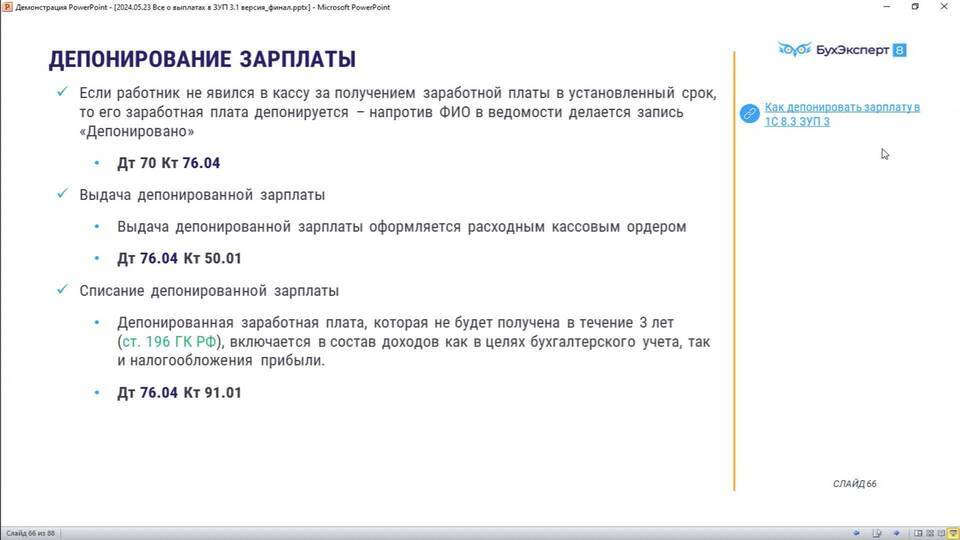

Депонированная заработная плата - это невыплаченные в установленный срок суммы оплаты труда, подлежащие хранению до востребования работником. Рассмотрим порядок ее учета в организации.

Содержание

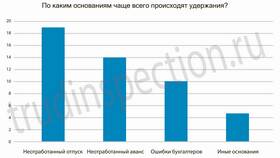

Причины возникновения депонированной зарплаты

- Неявка работника за получением зарплаты

- Отсутствие работника в день выплаты

- Ошибки при перечислении средств

- Отказ работника от получения

Порядок депонирования зарплаты

| Этап | Действия | Сроки |

| 1 | Составление реестра депонированных сумм | В день выплаты зарплаты |

| 2 | Сдача неполученных средств в банк | Следующий рабочий день |

| 3 | Отражение в бухгалтерском учете | В день депонирования |

Бухгалтерские проводки

- Начисление зарплаты: Дт 20 (26,44) Кт 70

- Депонирование: Дт 70 Кт 76.4

- Сдача в банк: Дт 51 Кт 50

- Выплата депоненту: Дт 76.4 Кт 50

Сроки хранения депонированных сумм

| Период | Действия организации |

| До 3 лет | Хранение и учет на счете 76.4 |

| После 3 лет | Списание на внереализационные доходы |

Документальное оформление

- Платежная ведомость с отметкой "Депонировано"

- Книга учета депонированной зарплаты

- Расходный кассовый ордер при выплате

- Бухгалтерская справка при списании

Особенности налогового учета

- НДФЛ удерживается в день фактической выплаты

- Страховые взносы начисляются в общем порядке

- Списание после срока исковой давности включается в доходы