Коммерческие и управленческие расходы – это две основные категории затрат предприятия, которые отражаются в бухгалтерском и налоговом учете. Несмотря на то, что оба вида расходов связаны с деятельностью компании, они имеют существенные различия по назначению, структуре и способу учета.

Содержание

Основные различия коммерческих и управленческих расходов

| Критерий | Коммерческие расходы | Управленческие расходы |

| Назначение | Связаны с реализацией продукции | Связаны с управлением компанией |

| Учет в себестоимости | Включаются в себестоимость продаж | Обычно учитываются отдельно |

| Влияние на прибыль | Снижают валовую прибыль | Снижают прибыль до налогообложения |

Что относится к коммерческим расходам

- Расходы на рекламу и маркетинг

- Затраты на упаковку и транспортировку готовой продукции

- Комиссионные сборы и выплаты посредникам

- Расходы на содержание точек продаж

- Заработная плата продавцов и менеджеров по продажам

Что относится к управленческим расходам

- Заработная плата административного персонала

- Аренда офисных помещений

- Коммунальные платежи и услуги связи

- Канцелярские и офисные расходы

- Расходы на содержание аппарата управления

- Амортизация офисного оборудования

Ключевые отличия в учете

Отражение в финансовой отчетности

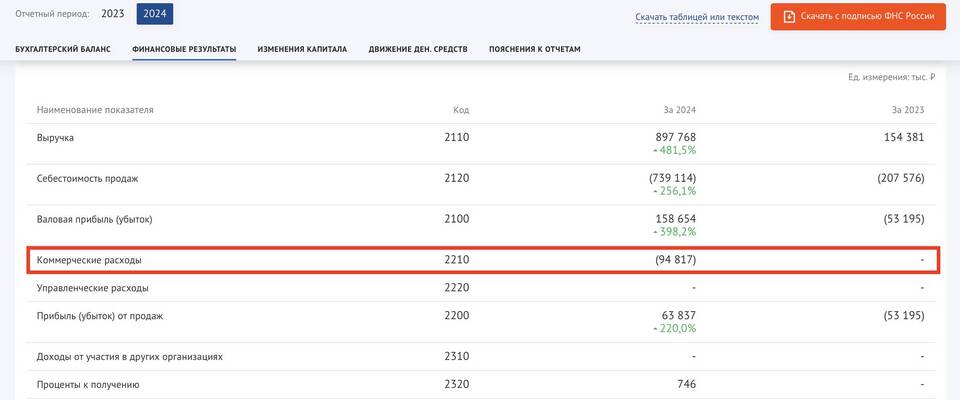

Коммерческие расходы отражаются по строке 2210 "Коммерческие расходы" в отчете о финансовых результатах, а управленческие - по строке 2220 "Управленческие расходы".

Способ включения в себестоимость

Коммерческие расходы могут:

- Включаться в себестоимость конкретных видов продукции

- Учитываться полностью в периоде их возникновения

Управленческие расходы обычно:

- Распределяются между видами деятельности

- Списываются в конце отчетного периода

Возможности оптимизации

Коммерческие расходы часто имеют более четкую связь с объемом продаж, в то время как управленческие расходы носят более фиксированный характер и труднее поддаются сокращению без ущерба для деятельности компании.

Пример распределения расходов

| Вид деятельности | Коммерческие расходы | Управленческие расходы |

| Производство и продажа товаров | Реклама, доставка, зарплата менеджеров по продажам | Зарплата директора, аренда головного офиса |

| Оказание услуг | Маркетинг, комиссии агентам | Бухгалтерские услуги, офисные расходы |

Понимание различий между коммерческими и управленческими расходами позволяет более эффективно планировать затраты предприятия, анализировать финансовые результаты и оптимизировать налоговую нагрузку.