Сбербанк предлагает клиентам различные финансовые продукты, среди которых важное место занимают счета и вклады. Хотя эти понятия часто путают, они имеют принципиальные различия.

Содержание

Основные отличия счета от вклада

| Критерий | Банковский счет | Банковский вклад |

| Назначение | Для повседневных операций | Для сбережения и накопления |

| Проценты | Минимальные или отсутствуют | Высокие, зависят от срока |

| Срок действия | Бессрочный | Определенный договором |

| Доступ к средствам | Любой момент | Ограничения по снятию |

Виды счетов в Сбербанке

Текущие счета

- Расчетный счет (для ИП и организаций)

- Текущий счет (для физических лиц)

- Зарплатный счет

- Пенсионный счет

Основные функции счетов

- Получение переводов и платежей

- Оплата товаров и услуг

- Снятие наличных

- Переводы между счетами

Виды вкладов в Сбербанке

Популярные вкладные программы

- "Сохраняй" - с фиксированной ставкой

- "Пополняй" - с возможностью увеличения суммы

- "Управляй" - с частичным снятием

- "Пенсионный плюс" - специальный продукт

Особенности вкладов

- Ограничения по минимальной сумме

- Повышенные процентные ставки

- Страхование государством до 1,4 млн руб.

- Налогообложение доходов свыше ключевой ставки ЦБ

Что выбрать: счет или вклад?

Для оптимального использования банковских продуктов рекомендуется:

- Открыть текущий счет для повседневных операций

- Оформить вклад для хранения сбережений

- Использовать карточные продукты для платежей

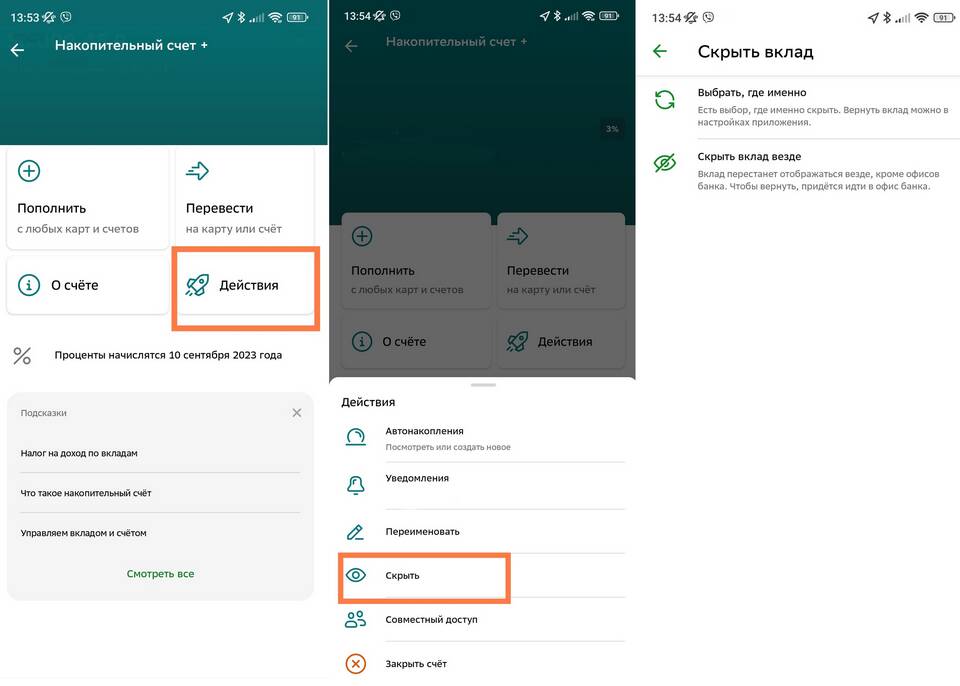

- Рассмотреть накопительные счета как компромиссный вариант

Сбербанк предлагает комбинированные решения, например, накопительные счета с повышенным процентом, которые сочетают черты обоих продуктов.